¿Cual es un buen puntaje de crédito?

Tu puntaje de crédito es mucho más que un simple número en un informe financiero. Es, en muchos casos, el factor que define tu camino cuando buscas un préstamo para auto. Este valor influye en casi todas las decisiones que tomará un prestamista: si aprobar o no tu solicitud, cuánto pagarás de intereses, qué plazos estarán disponibles, si deberás dar un pago inicial e incluso qué modelos de vehículos estarán a tu alcance. Entender cómo funciona y de qué manera se calcula puede marcar una gran diferencia en tus oportunidades financieras.

¿Qué es el puntaje de crédito?

Se trata de una cifra que representa tu solvencia, es decir, la probabilidad de que cumplas con tus compromisos de pago. Este número no surge al azar: se obtiene a partir de la información de tu historial crediticio, que incluye datos como el registro de pagos, el nivel total de deuda, la antigüedad de tus cuentas, las solicitudes recientes de crédito y el tipo de productos financieros que manejas.

Para un prestamista, este puntaje es la referencia principal para medir tu capacidad de pago. Cuanto más alto sea, mejores serán las condiciones que te ofrezcan: tasas de interés más bajas, plazos de pago más largos y, en muchos casos, la posibilidad de evitar un pago inicial. Por el contrario, un puntaje bajo puede limitar tus opciones y encarecer el costo total del préstamo.

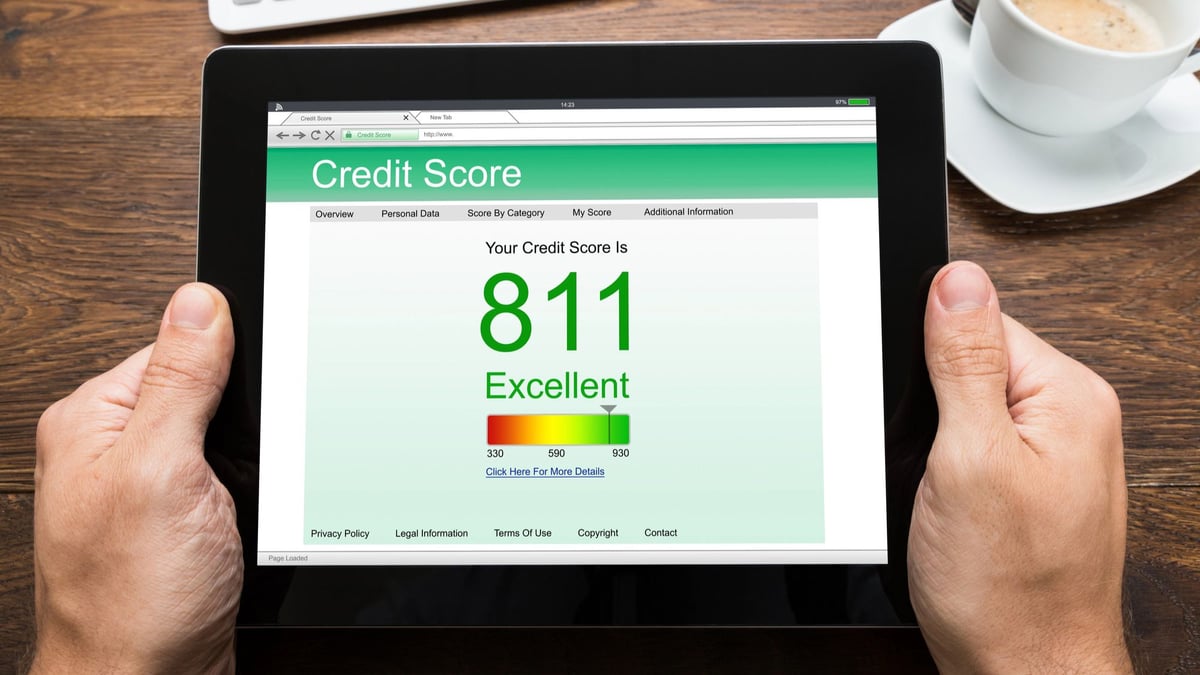

En Estados Unidos existen varios modelos de puntuación, pero FICO y VantageScore son los más utilizados. Aunque ambos usan una escala de 300 a 850 puntos, sus métodos de cálculo y la forma en que clasifican a los consumidores presentan algunas diferencias importantes.

FICO, que significa Fair Isaac Corporation, es el modelo más adoptado por bancos, cooperativas de crédito y financieras desde su creación en 1989. Su clasificación es:

- Excelente: 800-850

- Muy bueno: 740-799

- Bueno: 670-739

- Regular: 580-669

- Malo: 300-579

El puntaje FICO se calcula en base a cinco categorías principales:

- Historial de pagos (35%): mide la puntualidad con que cumples tus obligaciones.

- Cantidad adeudada (30%): refleja el monto total de tus deudas en comparación con tu límite de crédito.

- Duración del historial (15%): evalúa cuánto tiempo llevas utilizando crédito.

- Nuevos créditos (10%): considera cuántas cuentas has abierto recientemente y cuántas solicitudes de crédito hiciste.

- Tipos de crédito (10%): analiza la variedad de productos financieros que manejas, como tarjetas, préstamos personales, hipotecas o financiamientos para autos.

Por su parte, VantageScore fue desarrollado en 2006 por las tres principales agencias de crédito: Experian, Equifax y TransUnion. Surgió como una alternativa a FICO, con su propia metodología de evaluación. Su escala es:

- Excelente: 781-850

- Bueno: 661-780

- Aceptable: 601-660

- Deficiente: 500-600

- Muy pobre: 300-499

Su cálculo toma en cuenta seis categorías:

- Historial de pagos (40%): importancia de pagar a tiempo.

- Edad y tipo de crédito (21%): antigüedad y diversidad de cuentas.

- Porcentaje de crédito utilizado (20%): proporción de crédito que tienes ocupado frente al disponible.

- Deuda total (11%): monto acumulado de todas tus obligaciones.

- Créditos recientes (5%): cuentas nuevas y solicitudes recientes.

- Saldo disponible (3%): cantidad de crédito libre para usar.

¿Qué se considera un buen puntaje?

En FICO, el rango “bueno” está entre 670 y 739, mientras que en VantageScore va de 661 a 780. Aunque no coinciden exactamente, ambos modelos coinciden en que, a partir de esas cifras y hasta el rango excelente (850), tus probabilidades de obtener un préstamo con condiciones favorables aumentan considerablemente. Esto incluye acceder a tasas más competitivas, mayor flexibilidad en los plazos e incluso la posibilidad de negociar beneficios adicionales.

¿Es posible conseguir un préstamo para auto con un puntaje bajo?

La respuesta es sí. Si tu puntaje se encuentra en el rango aceptable, regular o malo (por debajo de 669 en FICO o de 660 en VantageScore), todavía existen alternativas. Una de las más comunes son los préstamos subprime, dirigidos a personas con historial limitado o con antecedentes de crédito negativos. Aunque sus tasas suelen ser más altas y los requisitos más estrictos, cumplen un rol importante: si los pagas puntualmente, pueden ayudarte a mejorar tu calificación con el tiempo.

Otra opción son los concesionarios Compre Aquí, Pague Aquí (BHPH). A diferencia de los concesionarios tradicionales, que dependen de bancos o financieras externas, los BHPH ofrecen financiamiento directamente. Esto significa que el préstamo proviene del propio concesionario y, en muchos casos, ni siquiera se revisa el historial crediticio. La clave para ser aprobado suele estar en demostrar ingresos suficientes y estables para cubrir el pago mensual.

En definitiva, tu puntaje de crédito es una pieza central en el proceso de obtener un préstamo para auto, pero no es el único factor. Conocer cómo se calcula, qué lo afecta y qué opciones tienes disponibles te da la ventaja de tomar decisiones más informadas. Ya sea que tu puntaje esté en la cima o necesite mejorar, siempre hay caminos para llegar al auto que necesitas, y aprovecharlos de forma estratégica puede ser el primer paso hacia un futuro financiero más sólido y con más oportunidades.

¡Aplica y Consigue Tu Auto Crédito Ya!

EMPIEZA AQUÍ YA